Maqsadli byudjetlash usuli qanday qilib katta xarajatlarga pul sarflashni osonlashtiradi?

Rejalashtirilgan xarajatlar masalan taʼmir, dam olish yoki bayram sovgʻalari byudjetga jiddiy bosim qilishi mumkin. Sinking fund usuli esa ushbu xarajatlarga oldindan tayyorgarlik koʻrib, moliyaviy barqarorlikni taʼminlashda samarali yechim hisoblanadi.

Rejalashtirilgan xarajatlar masalan taʼmir, dam olish yoki bayram sovgʻalari byudjetga jiddiy bosim qilishi mumkin. Sinking fund usuli esa ushbu xarajatlarga oldindan tayyorgarlik koʻrib, moliyaviy barqarorlikni taʼminlashda samarali yechim hisoblanadi.

Katta xarajatlar, masalan, uy-joy taʼmiri, dam olish uchun sayohat yoki bayram sovgʻalari – shaxsiy va oilaviy byudjetga jiddiy taʼsir koʻrsatishi mumkin. Bunday rejalashtirilgan xarajatlarga oldindan tayyorgarlik koʻrmaslik koʻpincha moliyaviy stressga, hattoki qarzga tushib qolishga olib keladi.

Ammo bu muammoni hal qilishning oddiy va samarali usuli mavjud – bu sinking fund, yaʼni maqsadli jamgʻarma tizimi deb ataladi. Ushbu usul orqali kelajakdagi muayyan xarajatlar uchun har oyda belgilangan miqdorda mablagʻ ajratiladi. Vaqti kelganda kerakli summa jamgʻarilgan boʻladi va moliyaviy muammolarsiz xarajat amalga oshiriladi.

Sinking fund favqulodda holatlarga moʻljallangan jamgʻarmadan farqli ravishda, aynan rejalashtirilgan yoki takroriy xarajatlarga yoʻnaltiriladi. Bularga misol qilib, bayram sovgʻalari, avtomobil yoki uy taʼmiri, taʼtil safari, toʻy marosimlari, elektron texnika xaridi va boshqalarni keltirish mumkin.

Ushbu usulning asosiy afzalliklari – moliyaviy stressning kamayishi, qarzga tushmaslik, tartibli byudjet yuritish imkoniyati va shaxsiy moliyaviy ishonchning ortishidir. Sinking fund’ni joriy etish uchun, avvalo, yaqin kelajakda yoki yil davomida rejalashtirilgan xarajatlarni aniqlab olish kerak.

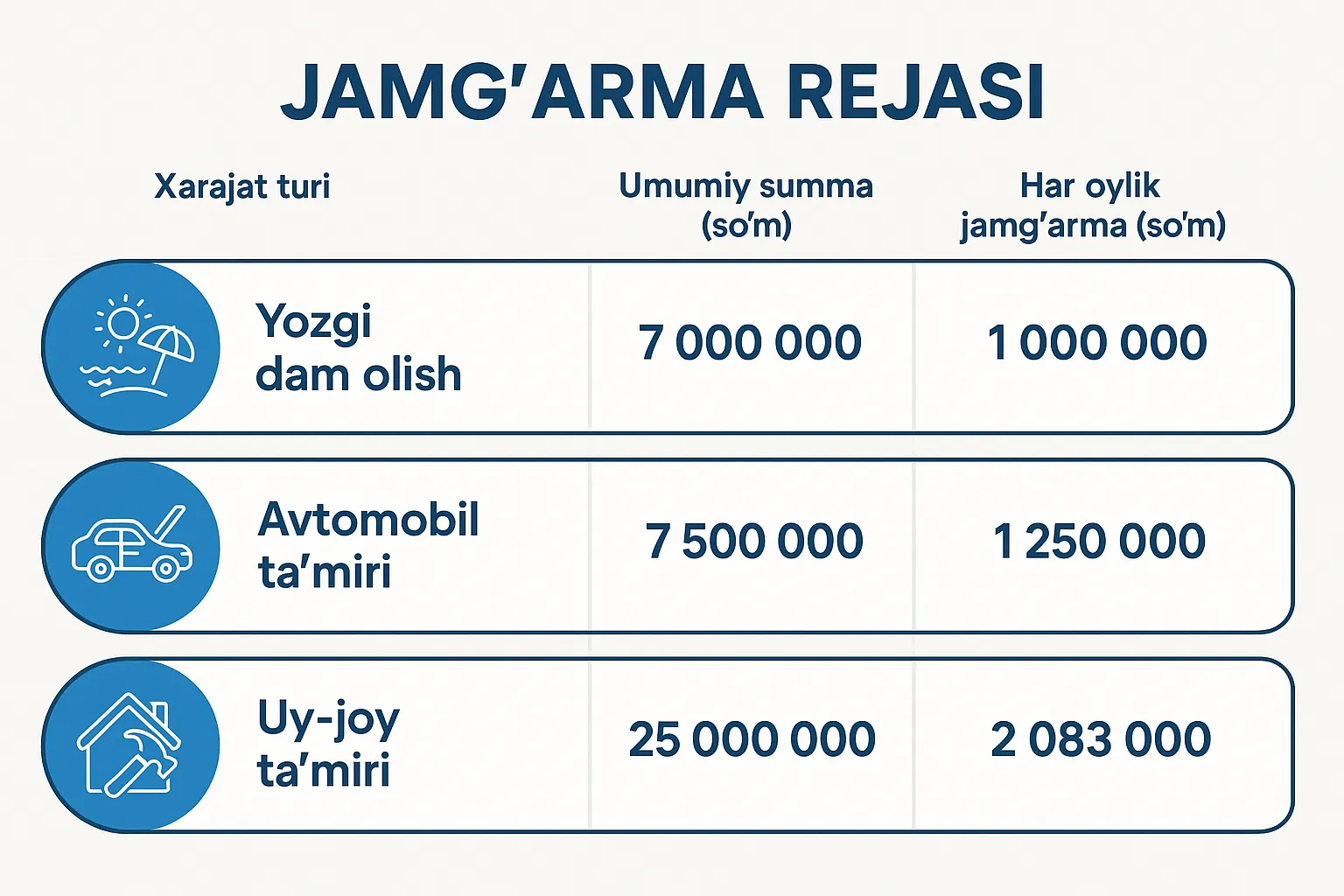

Masalan, Toshkent viloyatidagi togʻli hududda yozgi dam olish uchun 7 million soʻm, 6 oydan keyingi avtomobil taʼmiri uchun 7,5 million soʻm, yoki kelasi yilgi uy-joy taʼmiri uchun 25 million soʻm kerak boʻlishi mumkin.

Shundan soʻng, har bir xarajatni rejalashtirilgan muddatga boʻlib chiqilib, har oylik jamgʻarma miqdori aniqlanadi. Bu usul orqali shaxs aniq maqsadga qarab jamgʻarish imkoniyatiga ega boʻladi.

Jamgʻarmalarni yanada tartibli yuritish uchun har bir maqsad uchun alohida hisob ochish yoki bitta jamgʻarma hisobida elektron jadval yoki mobil ilovalar orqali hisob-kitob yuritish mumkin. Pullarni toʻgʻri boshqarishga yordam beruvchi eng yaxshi ilovalar bilan bu yerda tanishish mumkin.

Mavzuga doir: Pullarni toʻgʻri boshqarishga yordam beruvchi TOP 5 ilova

Yana bir muhim bosqichlardan biri – bu avtomatik oʻtkazmalarni yoʻlga qoʻyishdir. Hozirda koʻplab fintech ilovalarda mazkur funksiya mavjud.

Shuningdek, har oy jamgʻarma holatini kuzatib borish va rejalar oʻzgargan taqdirda ajratiladigan miqdorni moslashtirish ham mumkin. Bu esa real moliyaviy holat bilan jamgʻarish rejasini muvofiqlashtirishga yordam beradi.