Oʻzbekiston ipoteka bozorining 2025 yil II chorakdagi holati

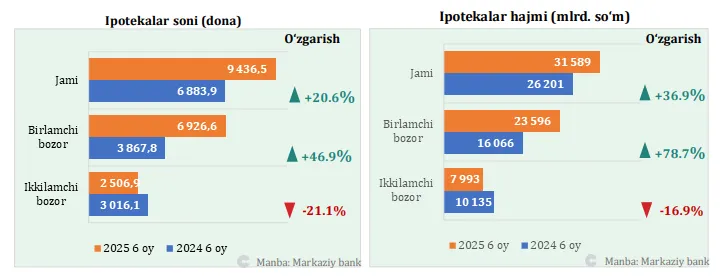

2025 yilning birinchi yarmida Oʻzbekistonda ipoteka kreditlari hajmi oʻtgan yilga nisbatan 37,1% ga oshib, 9,4 trln soʻmga yetdi.

Kreditlar soni 31,6 mingtaga chiqdi, bunda birlamchi bozordagi ipotekalar 46,9% ga koʻpaygan boʻlsa, ikkilamchi bozorda 21,1% ga qisqardi.

Foiz stavkalari pasayib, IMV resurslari asosida 17,5% gacha tushdi, tijorat banklarida esa 21,5–28,9% oraligʻida shakllandi.

2025 yilning birinchi yarmida ipoteka bozorida sezilarli jonlanish kuzatildi.

Umumiy ajratilgan ipoteka mablagʻlari hajmi oʻtgan yilning shu davriga nisbatan 37,1% ga oʻsib, 9,4 trln soʻmga yetdi. Bu oʻsishning asosiy sababi – Iqtisodiyot va moliya vazirligi (IMV) shartlari asosida ajratilgan mablagʻlarning qariyb ikki barobarga koʻpayganidir (3,67 trln soʻmdan 6,39 trln soʻmga).

Kreditlar soni ham koʻpayib, 31 589 taga yetdi. Oʻsishning asosiy qismi birlamchi bozordagi ipotekalar hisobiga toʻgʻri keldi. Xususan, birlamchi bozorda kreditlar soni 46,9% ga oshgan boʻlsa, ikkilamchi bozorda aksincha, 21,1% ga kamaydi. Bu, aholining yangi qurilayotgan uylarni davlat ipoteka dasturlari orqali sotib olishga boʻlgan qiziqishini oshirganini koʻrsatadi.

Kredit hajmi boʻyicha ham shunga oʻxshash holat: birlamchi bozorda ipoteka hajmi 78,7% ga oshgan, ikkilamchi bozorda esa 16,9% ga qisqargan.

Foiz stavkalari va shartlar

Ipoteka kreditlari boʻyicha oʻrtacha tortilgan foiz stavkalari oʻtgan yilga nisbatan pasaydi. IMV shartlari asosidagi kredit stavkasi 17,9% dan 17,5% ga tushdi. Banklarning oʻz mablagʻlari hisobidan ajratilgan kreditlarda stavka 25,1% dan 23,5% ga kamaydi. “Oʻzbekiston ipotekani qayta moliyalashtirish kompaniyasi” (Kompaniya) orqali qayta moliyalashtirilgan kreditlarda esa stavka biroz oshib, 17,8% dan 19,2% ga chiqdi.

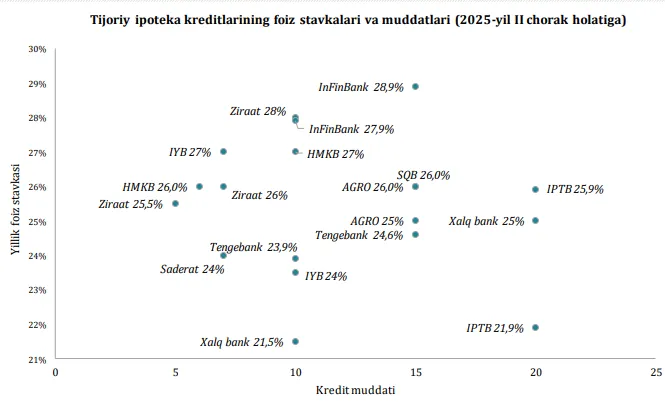

2025-yil II chorak holatiga tijorat banklari ipoteka kreditlarini 5–20 yil muddatga, yillik 21,5% – 28,9% oraligʻida taqdim etmoqda.

Uy-joy oldi-sotdi shartnomalari

Uy-joy bozorining ipoteka bilan toʻyinganlik darajasi 2020-yilda eng yuqori darajaga chiqib, 36% ni tashkil etgan edi. Keyingi yillarda bu koʻrsatkich 23–28% oraligʻida saqlanmoqda. 2025-yil II choragida esa bozorda jonlanish kuzatilib, 136,5 mingta shartnoma qayd etildi. Agar yil yakuniga qadar bu surʼat saqlansa, umumiy shartnomalar soni 2024-yildagidan ancha yuqori boʻlishi kutilmoqda.

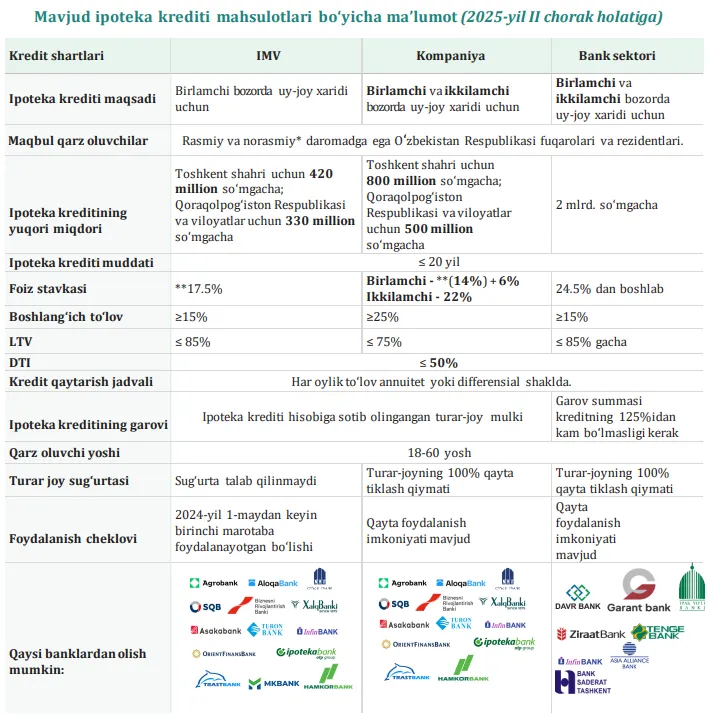

Ipoteka mahsulotlari

Bozorda bir necha turdagi ipoteka mahsulotlari mavjud:

- Davlat dasturlari (IMV) – Toshkent shahrida 420 mln soʻmgacha, viloyatlarda 330 mln soʻmgacha ipoteka. Foiz stavkasi 17,5%, muddat 20 yilgacha. Boshlangʻich toʻlov – 15%.

- Kompaniya (Oʻzbekiston ipotekani qayta moliyalashtirish kompaniyasi) – Toshkent uchun 800 mln soʻmgacha, viloyatlar uchun 500 mln soʻmgacha kredit. Foiz stavkasi birlamchi bozorda 20%, ikkilamchi bozorda 22%.

- Tijorat banklari – 2 mlrd soʻmgacha kredit, muddat 5–20 yil, foiz stavkalari 21,5% – 28,9% oraligʻida. Boshlangʻich toʻlov 15–25% gacha.

Bundan tashqari, “yashil taʼmir” dasturi mavjud boʻlib, xalqaro moliya institutlari va tijorat resurslari asosida uylarni energiya samarador taʼmirlash uchun kreditlar ajratilmoqda.

Banklar boʻyicha amaldagi shartlar

2025-yil II chorak holatiga tijorat banklari ipoteka kreditlarini turlicha shartlar bilan taklif qilmoqda:

- SQB (Oʻzsanoatqurilishbank) – 15 yilgacha, foiz stavkasi 26%, maksimal miqdor 1,5 mlrd soʻm.

- Ziraat Bank – 5 yilgacha, 25,5%, 1,85 mlrd soʻmgacha.

- Saderat Bank – 7 yilgacha, 26%, 900 mln soʻmgacha.

- Infinbank– 10 yilgacha, 27,9–28,9%, 1,01 mlrd soʻmgacha.

- Tenge Bank – 7 yilgacha, 23,9–24,6%, 820 mln soʻmgacha.

- Xalq banki – 10–20 yil, 21,5–25%, 800 mln soʻmgacha.

- Ipak Yoʻli banki – 7–10 yil, 23,5–27%, 2 mlrd soʻmgacha.

- Ipoteka bank – 20 yilgacha, 21,9–25,9%, 1,7 mlrd soʻmgacha.

- Agrobank – 15 yilgacha, 25–26,5%, 850 mln soʻmgacha.

- Hamkorbank – 7–10 yil, 26–27%, 600 mln soʻmgacha.

Banklar kreditlarni asosan differensial yoki annuitet toʻlov usullarida taqdim etmoqda. Shuningdek, ayrim banklarda 6–24 oygacha imtiyozli davr ham mavjud.