Ўзбекистон ипотека бозорининг 2025 йил II чоракдаги ҳолати

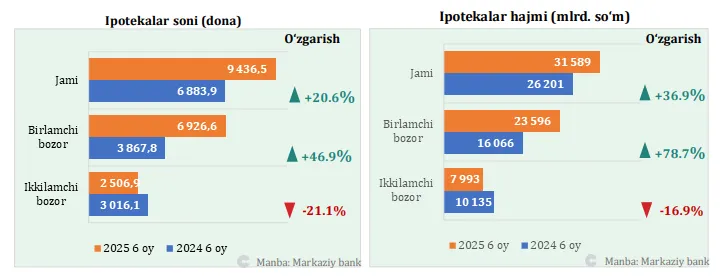

2025 йилнинг биринчи ярмида Ўзбекистонда ипотека кредитлари ҳажми ўтган йилга нисбатан 37,1% га ошиб, 9,4 трлн сўмга етди.

Кредитлар сони 31,6 мингтага чиқди, бунда бирламчи бозордаги ипотекалар 46,9% га кўпайган бўлса, иккиламчи бозорда 21,1% га қисқарди.

Фоиз ставкалари пасайиб, ИМВ ресурслари асосида 17,5% гача тушди, тижорат банкларида эса 21,5–28,9% оралиғида шаклланди.

2025 йилнинг биринчи ярмида ипотека бозорида сезиларли жонланиш кузатилди.

Умумий ажратилган ипотека маблағлари ҳажми ўтган йилнинг шу даврига нисбатан 37,1% га ўсиб, 9,4 трлн сўмга етди. Бу ўсишнинг асосий сабаби – Иқтисодиёт ва молия вазирлиги (ИМВ) шартлари асосида ажратилган маблағларнинг қарийб икки баробарга кўпайганидир (3,67 трлн сўмдан 6,39 трлн сўмга).

Кредитлар сони ҳам кўпайиб, 31 589 тага етди. Ўсишнинг асосий қисми бирламчи бозордаги ипотекалар ҳисобига тўғри келди. Хусусан, бирламчи бозорда кредитлар сони 46,9% га ошган бўлса, иккиламчи бозорда аксинча, 21,1% га камайди. Бу, аҳолининг янги қурилаётган уйларни давлат ипотека дастурлари орқали сотиб олишга бўлган қизиқишини оширганини кўрсатади.

Кредит ҳажми бўйича ҳам шунга ўхшаш ҳолат: бирламчи бозорда ипотека ҳажми 78,7% га ошган, иккиламчи бозорда эса 16,9% га қисқарган.

Фоиз ставкалари ва шартлар

Ипотека кредитлари бўйича ўртача тортилган фоиз ставкалари ўтган йилга нисбатан пасайди. ИМВ шартлари асосидаги кредит ставкаси 17,9% дан 17,5% га тушди. Банкларнинг ўз маблағлари ҳисобидан ажратилган кредитларда ставка 25,1% дан 23,5% га камайди. “Ўзбекистон ипотекани қайта молиялаштириш компанияси” (Компания) орқали қайта молиялаштирилган кредитларда эса ставка бироз ошиб, 17,8% дан 19,2% га чиқди.

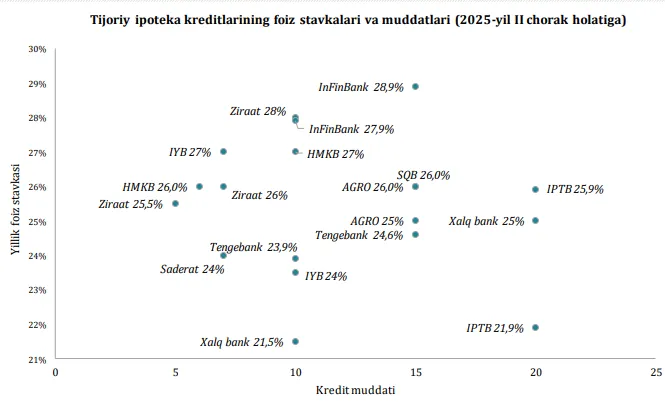

2025-йил II чорак ҳолатига тижорат банклари ипотека кредитларини 5–20 йил муддатга, йиллик 21,5% – 28,9% оралиғида тақдим этмоқда.

Уй-жой олди-сотди шартномалари

Уй-жой бозорининг ипотека билан тўйинганлик даражаси 2020-йилда энг юқори даражага чиқиб, 36% ни ташкил этган эди. Кейинги йилларда бу кўрсаткич 23–28% оралиғида сақланмоқда. 2025-йил II чорагида эса бозорда жонланиш кузатилиб, 136,5 мингта шартнома қайд этилди. Агар йил якунига қадар бу суръат сақланса, умумий шартномалар сони 2024-йилдагидан анча юқори бўлиши кутилмоқда.

Ипотека маҳсулотлари

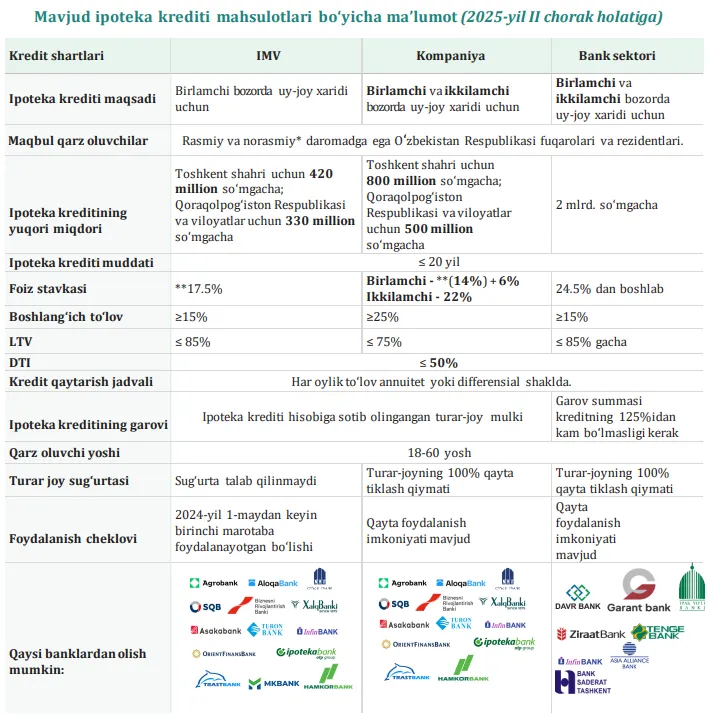

Бозорда бир неча турдаги ипотека маҳсулотлари мавжуд:

- Давлат дастурлари (ИМВ) – Тошкент шаҳрида 420 млн сўмгача, вилоятларда 330 млн сўмгача ипотека. Фоиз ставкаси 17,5%, муддат 20 йилгача. Бошланғич тўлов – 15%.

- Компания (Ўзбекистон ипотекани қайта молиялаштириш компанияси) – Тошкент учун 800 млн сўмгача, вилоятлар учун 500 млн сўмгача кредит. Фоиз ставкаси бирламчи бозорда 20%, иккиламчи бозорда 22%.

- Тижорат банклари – 2 млрд сўмгача кредит, муддат 5–20 йил, фоиз ставкалари 21,5% – 28,9% оралиғида. Бошланғич тўлов 15–25% гача.

Бундан ташқари, “яшил таъмир” дастури мавжуд бўлиб, халқаро молия институтлари ва тижорат ресурслари асосида уйларни энергия самарадор таъмирлаш учун кредитлар ажратилмоқда.

Банклар бўйича амалдаги шартлар

2025-йил II чорак ҳолатига тижорат банклари ипотека кредитларини турлича шартлар билан таклиф қилмоқда:

- СҚБ (Ўзсаноатқурилишбанк) – 15 йилгача, фоиз ставкаси 26%, максимал миқдор 1,5 млрд сўм.

- Зираат Банк – 5 йилгача, 25,5%, 1,85 млрд сўмгача.

- Садерат Банк – 7 йилгача, 26%, 900 млн сўмгача.

- Infinbank– 10 йилгача, 27,9–28,9%, 1,01 млрд сўмгача.

- Тенге Банк – 7 йилгача, 23,9–24,6%, 820 млн сўмгача.

- Халқ банки – 10–20 йил, 21,5–25%, 800 млн сўмгача.

- Ипак Йўли банки – 7–10 йил, 23,5–27%, 2 млрд сўмгача.

- Ипотека банк – 20 йилгача, 21,9–25,9%, 1,7 млрд сўмгача.

- Агробанк – 15 йилгача, 25–26,5%, 850 млн сўмгача.

- Ҳамкорбанк – 7–10 йил, 26–27%, 600 млн сўмгача.

Банклар кредитларни асосан дифференсиал ёки аннуитет тўлов усулларида тақдим этмоқда. Шунингдек, айрим банкларда 6–24 ойгача имтиёзли давр ҳам мавжуд.