Ўзбекистонда факторинг бозори ҳажми 2,3 трлн сўмга етди

Марказий банк маълумотларига кўра, 2026 йилнинг I чорагида кредит ташкилотлари томонидан 2,3 трлн сўмлик факторинг хизматлари кўрсатилди.

Бозорнинг ярмидан кўпи электрон платформалар орқали амалга оширилган, халқаро факторинг ҳажми эса ўтган йилнинг мос даврига нисбатан 41 баробарга ошган.

Факторинг ўзи нима, у бизнесга қандай ёрдам беради ва кредит ташкилотлари бу хизматни қандай шартларда молиялаштирмоқда:

Марказий банк 2026 йил I чораги бўйича факторинг хизматлари бозори шарҳини эълон қилди. Унга кўра, январь–март ойларида кредит ташкилотлари томонидан жами 2,3 трлн сўмлик факторинг хизматлари кўрсатилган.

Факторинг бозорида асосий улуш классик, яъни анъанавий факторинг ҳиссасига тўғри келган. I чоракда бундай хизматлар жами бозорнинг 65 фоизини ташкил қилган. Хусусан, регресс ҳуқуқи билан факторинг ҳажми 1,3 трлн сўм, регресс ҳуқуқисиз факторинг эса 165 млрд сўм бўлган.

Реверсив, яъни тескари факторинг ҳажми эса 796 млрд сўмни ташкил этган. Бу жами факторинг хизматларининг 35 фоизига тенг.

Факторинг нима ва бизнесга нима беради?

Факторинг — бу бизнеснинг ҳали тўланмаган дебитор қарздорлигини олдиндан пулга айлантириш имконини берадиган молиявий хизматдир. Оддийроқ айтганда, компания маҳсулот ёки хизмат етказиб беради, лекин харидор пулни кейинроқ тўлаши керак бўлади. Шу ҳолатда компания кутиб ўтирмасдан, ўзининг талаб қилиш ҳуқуқини банк ёки бошқа кредит ташкилотига ўтказиб, пулни олдиндан олиши мумкин.

Классик факторингда одатда сотувчи компания ташаббускор бўлади. У харидордан олиниши керак бўлган пулни банк орқали олдиндан молиялаштиради.

Регресс ҳуқуқи билан факторингда қарздор пулни вақтида тўламаса, банк ушбу маблағни сотувчи компаниядан қайтариб олиш ҳуқуқига эга бўлади. Яъни тўламаслик хавфининг бир қисми сотувчи зиммасида қолади.

Регресс ҳуқуқисиз факторингда эса қарздорнинг пулни тўламаслик хавфи асосан банк зиммасига ўтади. Шу сабабли бундай факторинг одатда риск юқорироқ бўлган маҳсулот ҳисобланади.

Реверсив ёки тескари факторингда эса жараён одатда йирик харидор ташаббуси билан йўлга қўйилади. Бунда банк харидорнинг етказиб берувчиларига пулни олдиндан тўлаб беради, харидор эса кейинроқ банк билан ҳисоб-китоб қилади. Бу механизм айниқса йирик компаниялар билан ишловчи етказиб берувчилар учун айланма маблағни тезроқ олиш имконини беради.

Рақамли факторинг улуши 53 фоизни ташкил этди

Бозорда рақамли факторинг улуши ҳам юқори бўлиб қолмоқда. 2026 йил I чорагида кўрсатилган факторинг хизматларининг 1,2 трлн сўми, яъни 53 фоизи электрон платформалар орқали амалга оширилган.

Шундан 627 млрд сўми “Ozplanet”, 571 млрд сўми эса “Finmakon” электрон факторинг платформаси ҳиссасига тўғри келган.

Ойлар кесимида ҳам ўсиш кузатилган. 2026 йил март ойида факторинг хизматлари ҳажми 798 млрд сўмни ташкил этган. Бу 2025 йил март ойидаги 680 млрд сўмлик кўрсаткичдан 18 фоизга кўп.

Hamkorbank факторинг ҳажми бўйича етакчи бўлди

Банклар кесимида энг катта факторинг ҳажми Hamkorbank томонидан кўрсатилган — 314 млрд сўм.

Кейинги ўринлардан қуйидаги банклар жой олган:

- Асакабанк — 275 млрд сўм;

- Ўзмиллийбанк — 273 млрд сўм;

- Микрокредитбанк — 228 млрд сўм;

- Азия Альянс банк — 143,2 млрд сўм;

- Капиталбанк — 142,5 млрд сўм.

Ҳудудлар кесимида факторинг хизматларининг энг катта қисми Тошкент шаҳрида кўрсатилган. Пойтахтда I чорак давомида 1,1 трлн сўмлик факторинг хизматлари амалга оширилган. Бу жами бозорнинг 48 фоизига тенг.

Кейинги ўринларни Наманган вилояти — 228 млрд сўм, Тошкент вилояти — 224 млрд сўм ва Бухоро вилояти — 204 млрд сўм билан эгаллаган.

Факторингдан асосан МЧЖлар фойдаланмоқда

Мижозлар таркибида масъулияти чекланган жамиятлар асосий улушни эгаллаган. I чоракда уларга 2,2 трлн сўмлик факторинг хизматлари кўрсатилган. Бу жами хизматларнинг 97,8 фоизи демакдир.

Хусусий ва оилавий корхоналар ҳамда фермер хўжаликлари 27 млрд сўмлик, чет эл капитали иштирокидаги корхоналар эса 24 млрд сўмлик факторинг хизматидан фойдаланган.

Факторинг хизматларидан асосан йирик айланмага эга тадбиркорлик субъектлари фойдаланмоқда. Йиллик айланмаси 100 млрд сўмдан ортиқ бўлган компанияларга 1,7 трлн сўмдан ортиқ факторинг ажратилган. Бу жами ҳажмнинг 77 фоизига тенг.

Йиллик айланмаси 10 млрд сўмдан 100 млрд сўмгача бўлган корхоналарга эса 448 млрд сўмлик факторинг хизматлари кўрсатилган.

Иқтисодиёт тармоқлари кесимида факторинг хизматларининг асосий қисми савдо ва хизмат кўрсатиш соҳасига йўналтирилган. Ушбу йўналишда 1,2 трлн сўмлик дебиторлик қарздорликлари молиялаштирилган. Бу жами ҳажмнинг 53 фоизи демакдир.

Саноат соҳаси эса 868 млрд сўм ёки 38 фоиз улуш билан иккинчи ўринда турибди.

Халқаро факторинг 41 баробарга ошди

Халқаро факторинг бўйича кескин ўсиш қайд этилган. 2026 йил I чорагида тижорат банклари томонидан 190 млрд сўм эквивалентида халқаро факторинг хизматлари кўрсатилган. Бу жами факторинг хизматларининг 8 фоизига тенг.

Марказий банк маълумотларига кўра, ушбу кўрсаткич 2025 йилнинг мос даврига нисбатан 41 баробарга ошган.

Халқаро факторинг операцияларида Микрокредитбанк етакчи бўлган — банк томонидан 7,1 млн долларлик хизматлар амалга оширилган. Кейинги ўринларда Асакабанк — 3,7 млн доллар, Капиталбанк — 2,2 млн доллар ва Ориент Финанс банк — 1,9 млн доллар билан қайд этилган.

Давлатлар кесимида халқаро факторингнинг энг катта қисми Бирлашган Араб Амирликлари ва Россия билан боғлиқ ташқи савдо операцияларига тўғри келган. БАА йўналишида 73,3 млрд сўмлик, Россия йўналишида эса 65,4 млрд сўмлик дебиторлик қарздорликлари молиялаштирилган.

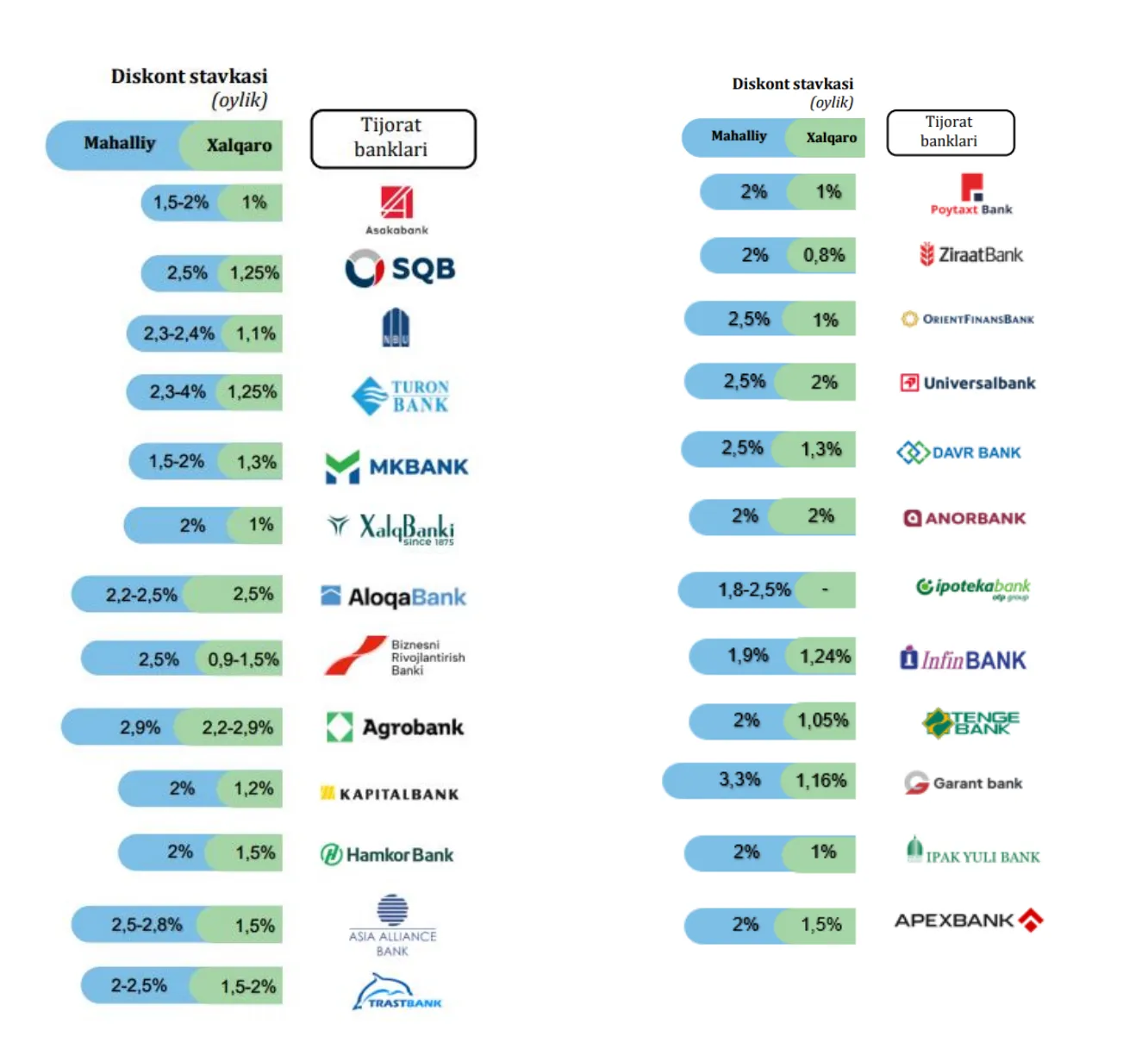

Кредит ташкилотларининг факторинг учун қўллаётган дискон ставкаси: