Нима сабабдан кредит фоизлари юқори бўлиб қолмоқда? МБ раиси изоҳ берди

Марказий банк раиси Тимур Ишметов бу ҳолатни инфляция, бозор шароитлари ва айрим банкларнинг фақат микроқарз беришга ихтисослашгани билан изоҳлади.

Унинг сўзларига кўра, депозит фоизларининг юқорилиги ҳам кредит фоизларига бевосита таъсир қилмоқда.

Регулятор аҳолининг қарз юкини оширмаслик ва банкларнинг агрессив маркетинг усулларини чеклаш учун сиёсатни қатъийлаштирмоқда.

11 сентябрь куни бўлиб ўтган матбуот анжуманида Марказий банк раиси Тимур Ишметов Ўзбекистонда кредит фоизлари юқорилигига тўхталиб ўтди.

Унинг сўзларига кўра, кредит фоиз ставкаларини маъмурий йўл билан туширишнинг имкони йўқ — бу бозордаги ҳолатдан келиб чиқади. Бунинг бир нечта омиллари бор, асосийлари эса инфляция ва инфляцион кутилмалардир.

Қайд этилишича, бозорда кредитлар арзонлашиши учун аввало пулнинг қадри ошиши лозим.

Депозит ва кредит ставкалари ўзаро боғлиқ

Марказий банк раиси, шунингдек, депозит фоиз ставкалари кредитларга қандай таъсир қилаётганига ҳам тўхталди. Унинг айтишича, айрим банкларнинг бизнес модели бунга бевосита сабаб бўлмоқда.

“Айрим банклар фақатгина битта товар, аҳолига микроқарз шаклида кредит беришга ўтган. Албатта, микроқарз бошқа кредитларга нисбатан рисклироқ бўлгани учун, юқори фоизларда берилади. Яқин ойлардан бери банклар кесимида уларнинг фоиз ставкларини ҳам эълон қилшни бошладик. Одамлар кўрсин: банкларда ҳар хил фоиз бор”, — дейди Тимур Ишметов.

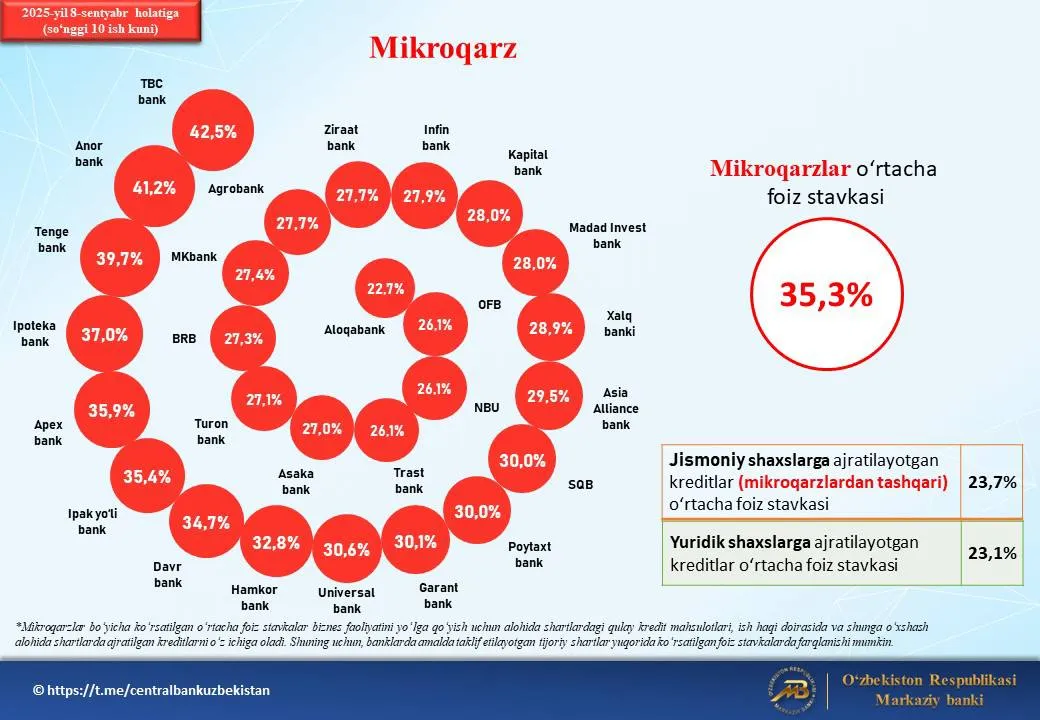

Маълумот учун: 2025 йил 8 сентябрь ҳолатига кўра, банклар ичида энг юқори фоиз ставкада микроқарз бераётганлар қаторида TBC Bank (ўртача 42,5%), Anor Bank (41,2%) ва Tenge Bank (39,7%) бор.

Тимур Ишметовнинг айтишича, баъзи банклар фақат битта инструмент — микроқарз билан ишлагани учун кредитларни юқори фоизда беради ва шу сабабли депозитларни ҳам жуда юқори ставкада жалб қилиш имкониятига эга.

Бошқа банкларда эса маҳсулотлар турлича: аҳолига бериладиган кредитлар ставкаси нисбатан юқори бўлиши мумкин, микроқарзлар бундан ҳам қимматроқ, айрим бизнес кредитлари эса пастроқ фоизларда тақдим этилади.

"Энди сизнинг кредит портфелингизда фақатгина битта продукт, Ўзбекистондаги энг қиммат продукт бўлгандан кейин, айрим банклар депозитни ҳам юқори фоизда жалб қилади. Бунинг натижасида бошқа банклар ҳам депозит ставкасини оширишига тўғри келади, бўлмаса ҳамма депозит битта банкка ўтиб кетади... Депозит фоиз ставкаси юқори бўлгандан кейин бу кредит фоизларига ҳам таъсир қилади" — деди Ишметов.

Марказий банк бу йўналишда ҳам иш олиб бораётганини таъкидлади. Аҳолининг қарз юки ортиб кетмаслиги ва банкларнинг агрессив маркетинг усуллари орқали мижозларни юқори фоизли кредитларга жалб қилишига йўл қўймаслик учун сиёсат қатъийлаштирилмоқда. Йил охиригача бу борада қўшимча меъёрлар эълон қилиниши кутилмоқда.

Шунингдек, Марказий банк йил бошида банкларни ушбу масалада огоҳлантирган. Регулятор кредит ташкилотларига соҳада хавфларни кўраётганини ва вазият нормаллашмагунча қатъий сиёсат давом эттирилишини маълум қилган.

Эслатиб ўтамиз, жорий йил апрель ойида мамлакат банклари омонатлар бўйича фоиз ставкаларини бир вақтда пасайтирган эди. Ўшанда бу қарор бозордаги тамойиллардан кўра, маъмурий аралашув сифатида баҳоланган.