Центральный банк предупредил коммерческие банки о необходимости прекратить недобросовестные практики

Центральный банк подверг критике практику коммерческих банков принудительно принимать клиентам "общее предложение" через мобильные приложения, навязывая не запрашиваемые услуги. Кроме того, взимание комиссии с денежных средств, поступивших для погашения задолженности по кредитной карте, было расценено как незаконное препятствие для потребителей.

Центральный банк высказал свою позицию по поводу "недобросовестных практик", допускаемых коммерческими банками при оказании услуг через мобильные приложения и взимании комиссий. Регулятор требует от банков прекратить использование невнимательности клиентов.

В предписании Центрального банка № 26-20/2349 от 11 декабря 2025 года критике подверглись две основные проблемы.

Ловушка "Общего предложения" в мобильных приложениях

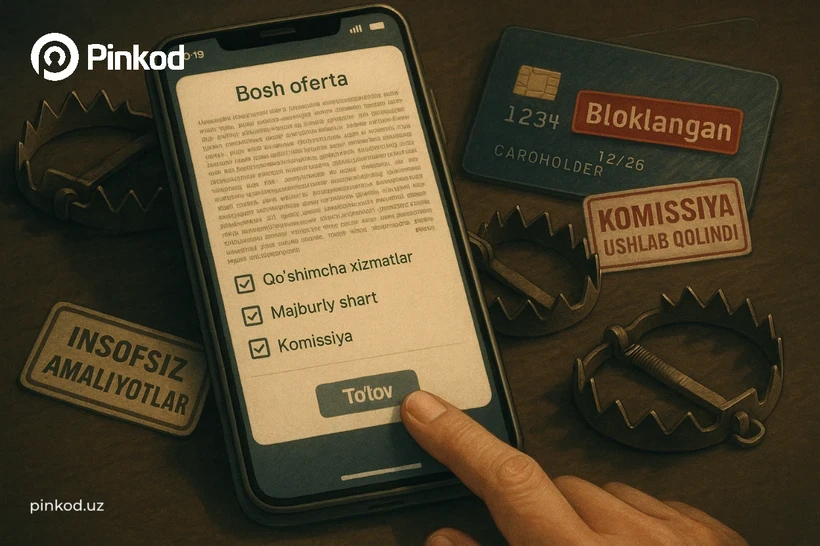

Согласно анализу Центрального банка, банки в мобильных приложениях предлагают потребителям, желающим воспользоваться какой-либо услугой (например, оплатой или переводом), подтвердить объемное "общее предложение", состоящее из десятков страниц.

Проблема заключается в том, что это предложение включает в себя условия не только для выбранной клиентом услуги, но и для всех услуг банка.

Даже если потребитель желает получить только одну услугу, он, принимая "общее предложение", вынужденно соглашается и на другие ненужные ему услуги.

Кроме того, потребители обычно не читают длинный текст, полагая, что "это относится только к выбранной мной услуге", и дают согласие.

Получение согласия потребителя на условия нескольких услуг банка создаёт почву для возникновения в будущем доводов типа "я не запрашивал эту услугу при принятии оферты", "мне говорят, что я тогда согласился на такое-то условие", а также для возникновения споров между банком и потребителем.

Препятствия при погашении задолженности

Второй серьезный вопрос связан с кредитными картами. Некоторые банки автоматически блокируют карту при возникновении просроченной задолженности. Однако когда потребитель вносит деньги на эту карту для погашения долга, банк взимает комиссию с этой суммы.

Центральный банк подчеркивает, что эта ситуация затрудняет выполнение обязательств потребителя перед банком и создает искусственное препятствие.

Центральный банк оценил эти действия как противоречащие принципам справедливости и по существу недобросовестные. Эти действия нарушают следующие требования законодательства:

Гражданский кодекс (статья 9): Участники гражданско-правовых отношений должны действовать добросовестно, разумно и справедливо.

Закон "О конкуренции" (статья 18): Принуждение к принятию условий, не относящихся к предмету договора, расценивается как злоупотребление доминирующим положением.

Закон "О банках и банковской деятельности" (статья 65): Банку запрещается принуждать лицо к использованию одной услуги для получения другой.

Центральный банк выдвинул следующие строгие требования ко всем коммерческим банкам:

- При представлении оферт потребителям прекратить использование доминирующего положения для навязывания в договор не запрашиваемых ими услуг.

- При введении комиссий соблюдать принципы справедливости и добросовестности.