Объем факторингового рынка в Узбекистане достиг 2,3 трлн сумов

По данным Центрального банка, в I квартале 2026 года кредитные организации оказали факторинговые услуги на сумму 2,3 трлн сумов.

Более половины рынка было реализовано через электронные платформы, а объем международного факторинга увеличился в 41 раз по сравнению с аналогичным периодом прошлого года.

Что такое факторинг, как он помогает бизнесу и на каких условиях кредитные организации финансируют эту услугу:

Центральный банк опубликовал обзор рынка факторинговых услуг за I квартал 2026 года. Согласно ему, в январе-марте кредитные организации оказали факторинговые услуги на общую сумму 2,3 трлн сумов.

Основная доля на факторинговом рынке пришлась на классический, то есть традиционный факторинг. В I квартале такие услуги составили 65% от общего рынка. В частности, объем факторинга с правом регресса составил 1,3 трлн сумов, а факторинга без права регресса – 165 млрд сумов

Объем реверсивного, то есть обратного факторинга, составил 796 млрд сумов. Это равно 35% от общего объема факторинговых услуг.

Что такое факторинг и что он дает бизнесу?

Факторинг — это финансовая услуга, которая позволяет бизнесу заранее превратить еще не оплаченную дебиторскую задолженность в деньги. Проще говоря, компания поставляет товар или услугу, но покупатель должен оплатить позже. В такой ситуации компания, не дожидаясь, может передать свое право требования банку или другой кредитной организации и получить деньги заранее.

В классическом факторинге инициатором обычно выступает компания-продавец. Она получает предварительное финансирование через банк на сумму, которую должна получить от покупателя.

При факторинге с правом регресса если должник не оплачивает вовремя, банк имеет право вернуть эту сумму с компании-продавца. То есть часть риска неплатежа остается на продавце.

При факторинге без права регресса риск неплатежа должника в основном переходит на банк. По этой причине такой факторинг обычно считается продуктом с более высоким риском.

При реверсивном или обратном факторинге процесс обычно инициируется крупным покупателем. В этом случае банк заранее оплачивает поставщикам покупателя, а покупатель рассчитывается с банком позже. Этот механизм позволяет поставщикам, работающим с крупными компаниями, быстрее получить оборотные средства.

Доля цифрового факторинга составила 53%

Доля цифрового факторинга на рынке также остается высокой. В I квартале 2026 года 1,2 трлн сумов, или 53% факторинговых услуг, были оказаны через электронные платформы.

Из них 627 млрд сумов пришлись на платформу "Ozplanet", а 571 млрд сумов – на электронную факторинговую платформу "Finmakon".

Наблюдался рост и в помесячном разрезе. В марте 2026 года объем факторинговых услуг составил 798 млрд сумов. Это на 18% больше показателя в 680 млрд сумов за март 2025 года.

Hamkorbank стал лидером по объему факторинга

Среди банков наибольший объем факторинга был оказан Hamkorbank — 314 млрд сумов.

Следующие места заняли следующие банки

- Асакабанк — 275 млрд сумов

- Узнацбанк — 273 млрд сумов

- Микрокредитбанк — 228 млрд сумов

- Азия Альянс Банк — 143,2 млрд сумов

- Капиталбанк — 142,5 млрд сумов.

Наибольшая часть факторинговых услуг по регионам была оказана в городе Ташкенте. В столице за I квартал было проведено факторинговых операций на сумму 1,1 трлн сумов. Это составляет 48% от общего рынка.

Следующие места заняли Наманганская область — 228 млрд сумов, Ташкентская область — 224 млрд сумов и Бухарская область — 204 млрд сумов.

Факторингом в основном пользуются ООО

В структуре клиентов общества с ограниченной ответственностью (ООО) заняли основную долю. В I квартале им были оказаны факторинговые услуги на сумму 2,2 трлн сумов. Это составляет 97,8% от общего объема услуг.

Частные и семейные предприятия, а также фермерские хозяйства воспользовались факторинговыми услугами на 27 млрд сумов, а предприятия с участием иностранного капитала — на 24 млрд сумов.

Факторинговыми услугами в основном пользуются субъекты предпринимательства с крупным оборотом. Компаниям с годовым оборотом более 100 млрд сумов было выделено более 1,7 трлн сумов факторинга. Это составляет 77% от общего объема.

Предприятиям с годовым оборотом от 10 млрд до 100 млрд сумов было оказано факторинговых услуг на 448 млрд сумов.

В разрезе отраслей экономики основная часть факторинговых услуг была направлена в сферу торговли и услуг. В этом направлении было профинансировано дебиторской задолженности на сумму 1,2 трлн сумов. Это составляет 53% от общего объема.

Промышленность занимает второе место с долей 868 млрд сумов или 38%.

Международный факторинг вырос в 41 раз

Зафиксирован резкий рост по международному факторингу. В I квартале 2026 года коммерческими банками были оказаны международные факторинговые услуги на сумму, эквивалентную 190 млрд сумов. Это составляет 8% от общего объема факторинговых услуг.

По данным Центрального банка, этот показатель вырос в 41 раз по сравнению с аналогичным периодом 2025 года.

В операциях международного факторинга лидировал Микрокредитбанк — банком были оказаны услуги на 7,1 млн долларов. Далее следуют Асакабанк — 3,7 млн долларов, Капиталбанк — 2,2 млн долларов и Ориент Финанс Банк — 1,9 млн долларов

В разрезе стран наибольшая часть международного факторинга пришлась на внешнеторговые операции, связанные с Объединенными Арабскими Эмиратами и Россией. По направлению ОАЭ было профинансировано дебиторской задолженности на 73,3 млрд сумов, по направлению России — на 65,4 млрд сумов.

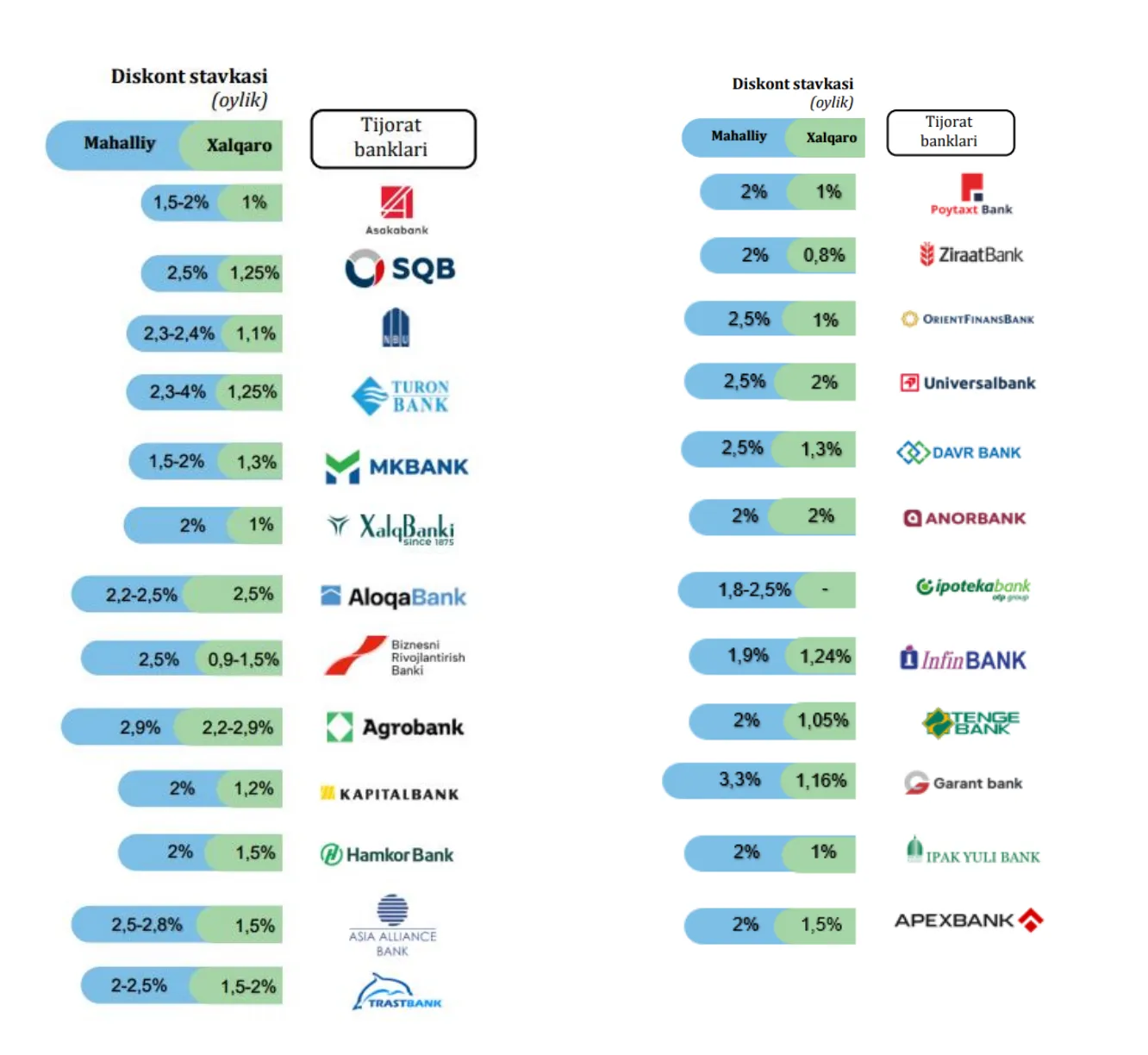

Дисконтная ставка, применяемая кредитными организациями для факторинга: