Уй-жойга инвестиция киритиш ўз даромадлилигини йўқотмоқдами?

Таҳлилларга кўра, бундай турдаги сармояларнинг фойдалилиги бир йил ичида 4 баробардан кўпроққа камайган.

Ўзбекистон бозорида узоқ йиллар давомида энг барқарор ва ишончли инвестиция воситаларидан бири сифатида қаралган уй-жойга инвестиция қилиш сўнгги вақтларда даромадлилик жиҳатидан орқага чекинмоқда. Макроиқтисодий ва ҳудудий тадқиқотлар институти (МҲТИ) томонидан ўтказилган таҳлиллар ҳам бу тенденцияни тасдиқламоқда.

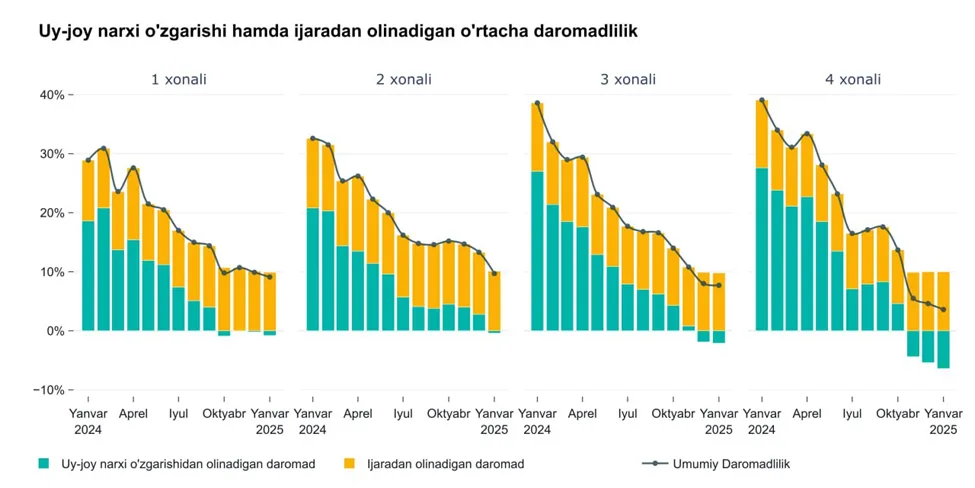

Сўнгги ойларда Тошкент шаҳрида кўп қаватли уй-жойларга инвестиция киритишдан олинадиган даромадлилик сезиларли даражада пасайди. 2024 йил февраль ойида 32,4 фоизни ташкил қилган даромадлилик даражаси 2025 йил январь ойига келиб 7,6 фоизга тушди. Бу пасайиш кўчмас мулк бозоридаги муҳим ўзгаришлар ва банк депозитларининг жозибадорлиги ортиб бораётгани билан боғлиқ.

Уй-жой бозорига сармоя киритиш орқали даромад олишнинг икки асосий манбаси мавжуд:

- Ижара даромади – уй-жойни ижарага бериш орқали мунтазам даромад олиш;

- Капитал фойда – вақт ўтиши билан кўчмас мулк нархининг ўзгариши орқали даромад топиш.

Бироқ, бугунги кунда Тошкент бозорида ушбу иккала манба бўйича ҳам пасайиш кузатилмоқда.

Капитал фойданинг пасайиши

Уй-жой нархлари ўсиши секинлашгани сабабли капитал фойда кескин тушиб кетди. Масалан, 2024 йил февраль ойида Яккасарой туманида уй-жой нархи ўзгаришидан ўртача 16,1 фоиз даромад олиш имкони бўлса, 2025 йил январда бу кўрсаткич 3,0 фоизгача пасайди. Бектемир (2,8 фоиз) ва Чилонзор (0,3 фоиз) туманларида ҳам шунга ўхшаш ҳолат кузатилди.

Ижара даромадларининг динамикаси

Ижарадан олинадиган даромадлар ҳам пасайиш тенденциясини кўрсатмоқда. Мисол учун, Миробод туманида бу кўрсаткич 2024 йил февраль ойида 10,4 фоиз бўлган бўлса, 2025 йил январга келиб 10,0 фоизгача тушган. Худди шундай пасайиш Мирзо Улуғбек ва Шайхонтоҳур туманларида ҳам кузатилди.

Депозит фойдалироқ

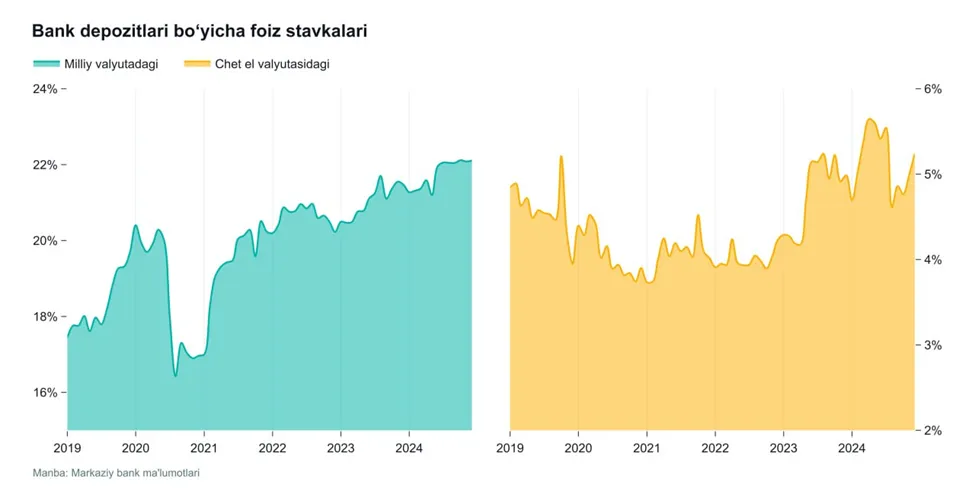

Уй-жой бозоридаги ушбу пасайиш фонида банк депозитлари жозибадорлик касб этмоқда. 2023–2024 йиллар давомида чет эл валютасидаги депозитларнинг ўртача даромадлилиги 5 фоизни ташкил этган бўлса, миллий валютадаги депозитларда бу кўрсаткич 21–22 фоиз атрофида шаклланди. Бироқ, 2025 йил бошиданоқ иккита энг юқори омонат фоизларини таклиф қилувчи “Анорбанк” ва TBC Bank ўз ставкаларини пасайтирди. Натижада ҳозирда мамлакатдаги ҳеч қайси банк 27 фоизли омонатларни таклиф қилмаяпти.

Шундай бўлса-да, нисбий олиб қаралганда депозитлар инвестицион жозибадорлик бўйича уй-жойдан олдинда бормоқда.